开云kaiyun体育app登录入口 小米亟待走出“等风来”的叙事逻辑

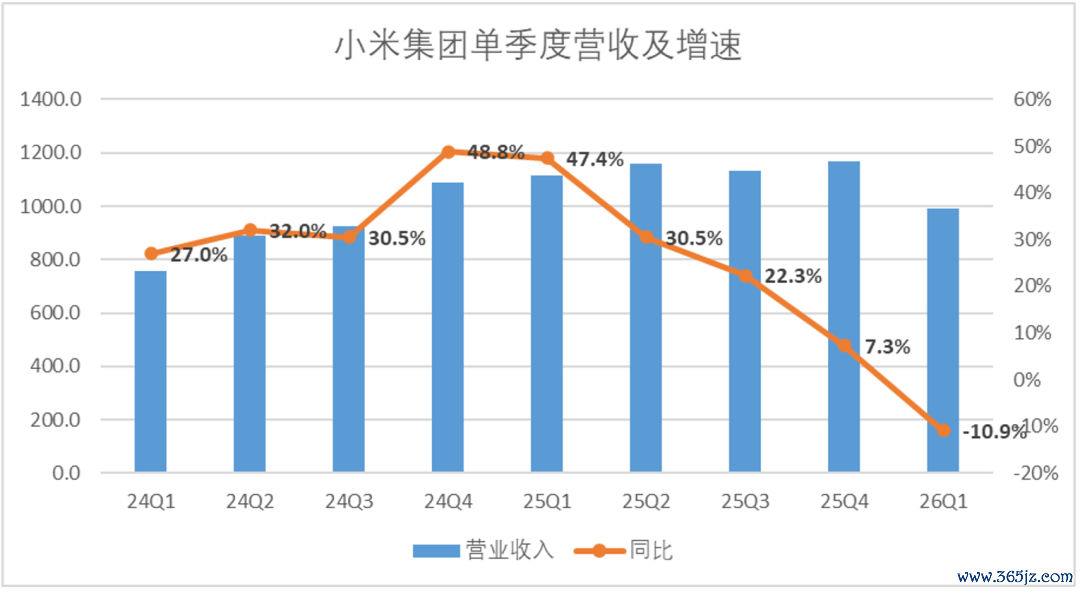

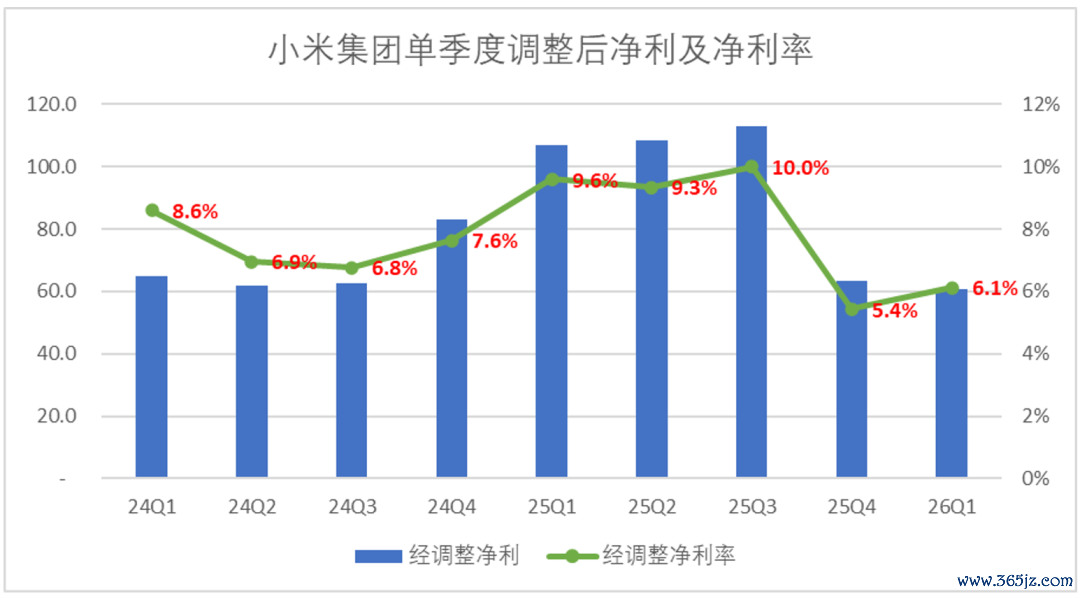

5月26日盘后,小米集团发布了2026年第一季度的财报,交易收入录得991.4亿元,同比下降10.9%,但此前阛阓对小米一季度功绩预期较低,因此仍略高于分析师预期的985亿元,经养息后净利录得60.7亿元,同比下滑43%。(财报一图流如下图所示,单元亿元,下同,数据均来自Choice金融客户端及企业财报)。

磋议小米的价值在于,其同期镶嵌了中国豪侈阛阓与制造业两条命根子。小米是咫尺内行独一同期领有手机、汽车、家庭三大物理进口的上市场地,其营收结构获胜映射国内豪侈意愿的强弱与豪侈升级的着实水位,其供应链深度、库存节拍又精确折射出中国制造从代工到品牌、从边界到服从的转型程度。

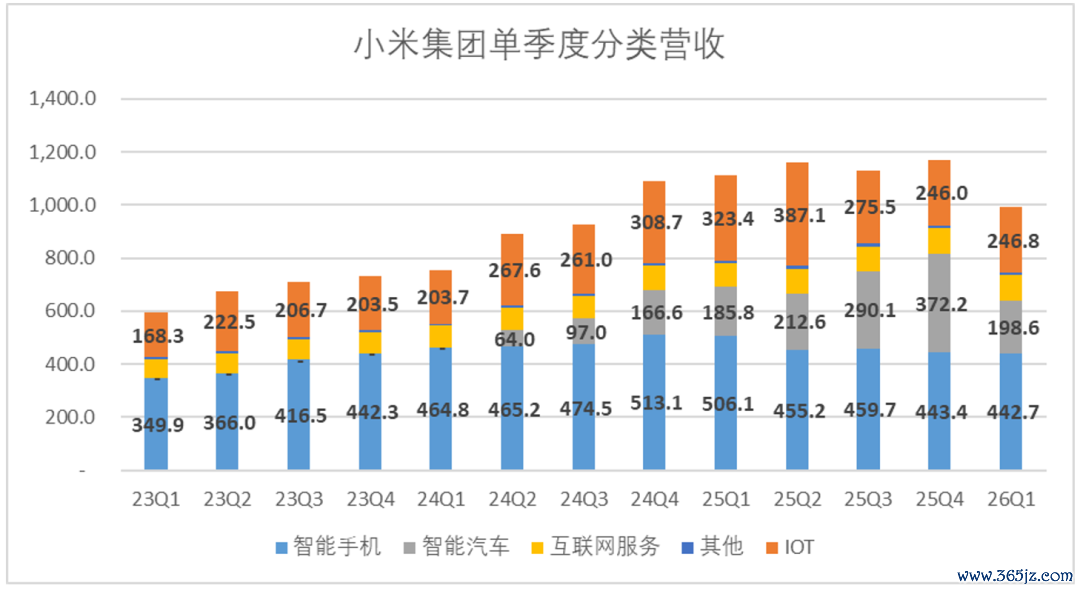

小米的财报口径相对固定,主要的中枢业务分为四大类,其一是占比最高的手机业务,其二是现阶段利润孝敬最高,发展时刻最短的汽车业务,其三是包括小家电、白电、黑电的IoT业务,终末是基于统统硬件业务构建的升值板块,互联网业务。

纵不雅财报来看,咱们的中枢不雅点是:

·手机业务受成本影响,执续承压,且增速低于行业均值,但ASP有所提高,调解毛利发达来看,小米无意寄但愿于这轮存储利空,来终了“米冲高”的计谋计划。

·IoT业务边界下滑相比显然,但利润坚挺,小米采用了保利润而不是保边界,是现阶段的权宜之策。

·汽车业务进入产物空档期,但横向对比来看,看护了相对领路的增速,是主要业务中发达较为优异的业务。

·合座来看,小米的中枢问题是一直处在“等风来”的叙事中,因此基本面也好、股价也罢总会出现大幅度波动。

具体的财报分析如下:

01

营收利润双降,好在利润率守住底线

2026年第一季度,小米集团录得收入991亿元,同比下滑11%。其实阛阓关于小米潜在的营收边界收缩,是有明确预期的。此前各机构给出的预期,基本王人在980-990亿的区间内,因此阛阓关于功绩下滑早已给出过对价(股价打对折)。

从外部的环境来看,咫尺小米所触及的统统业务中,除了还不行表象的AI业务外,险些王人是利空音书。手机行业合座承压重复存储成本高潮,IoT成本高潮重复国补退坡,汽车国补退坡重复车型换代,统统的压力挤在了沿途,最终导致了一季度相对丢丑的增速弧线。

不外好音书是,毛利率稳住了。一季度小米合座的毛利率同比下滑了80bp,可是环比增长了120bp。主要收货于手机业务提价和IoT产物的提价,而智能汽车业务的毛利率出现了贯串三个季度的下滑。

也恰是因为毛利率的回暖,一季度小米经养息利润录得60.7亿元,利润率达到了6.1%。诚然仍处于汽车业务上市以来的相对低位,可是环比进步了70bp,骨子上是超过了预期。

在八方受敌的季度里,能守住这条底线,还是算不上最差的圭表。

02

手机业务连接承压,小米想借存储加价终了“米冲高”

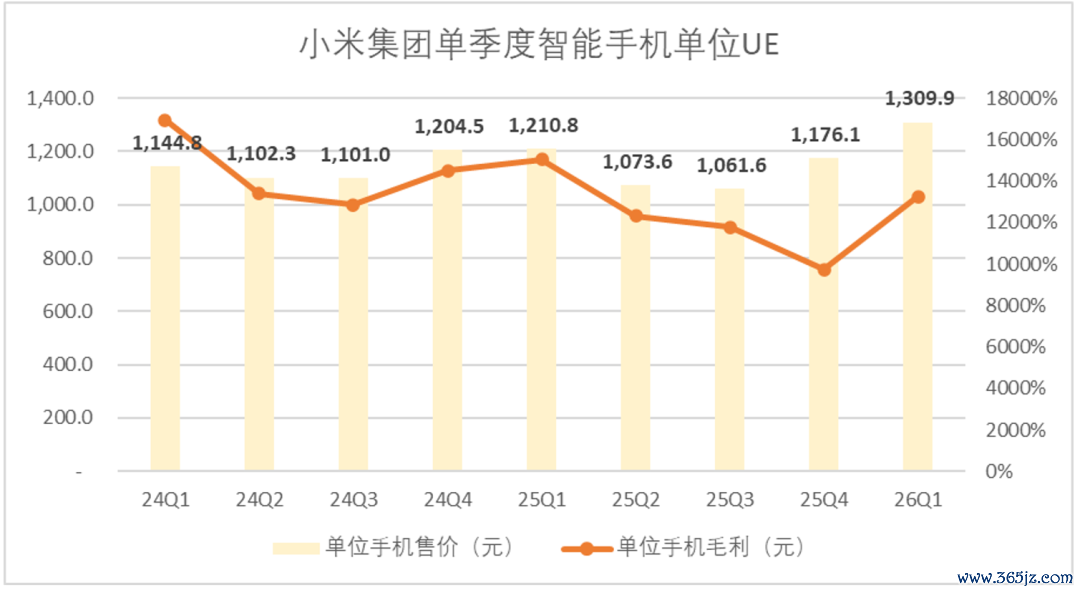

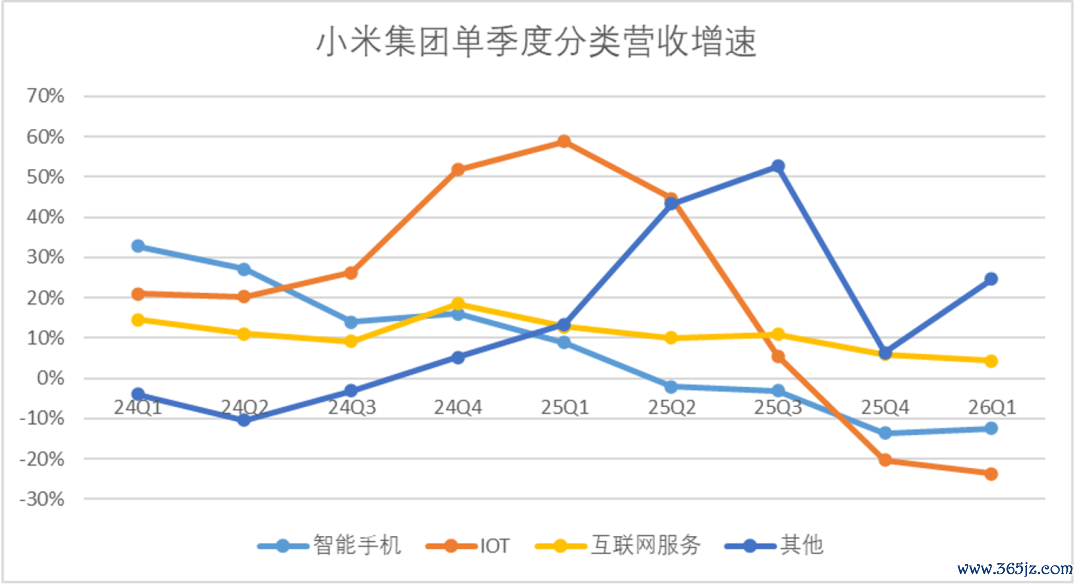

分业务方面,先来看一下中枢的手机业务。一季度小米手机业务录得营收442.7亿元,同比下降了12.5%,横向来看,手机业务还是出现了贯串四个季度的下滑,且下滑幅度稳当加多。

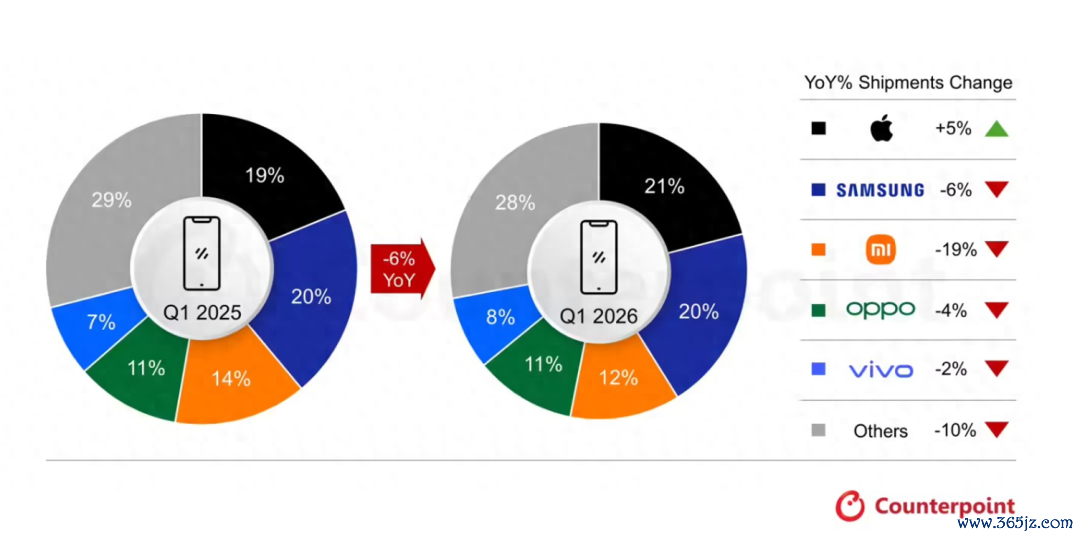

咱们很难把小米手机业务的下滑,全部归结于行业贝塔的身分,笔据Omdia的统计,以出货量口径规划,2026年Q1小米手机内行出货量约为3380万部,同比下滑19%,而Counterpoint公布的数据显现,Q1内行手机阛阓合座出货量同比下降6%。尽管同行王人出现了下滑,但小米是下滑最严重的一个。

在笔者看来,中枢的问题照旧价钱,旧年四季度以来,小米手机和红米手机部分产物王人资历了一波提价潮。小米亦然通过这轮存储加价的由头,终明晰“米冲高”,手机业务ASP第一次冲上了1300元,在3000元以上的价钱带,阛阓份额达到了23.5%。

况兼单元手机毛利从旧年四季度的97.3元,一举进步至132.4元。从单元毛利来看,小米的提价毫不只纯为了障翳存储加价的成本,因为旧年Q2-Q3的单元毛利均值也不外120元傍边。

那么小米的心念念就额外深入了,诚然在功绩会中开云kaiyun体育app登录入口,惩办层反复说起了小米会作念好出货量、价钱和阛阓份额的均衡,但显然在濒临“量和价”的博弈中,小米选了后者。存储加价的利空,反而成为了“米冲高”的助攻。

03

IoT量跌价挺,国补对小米影响有益有弊

再来望望IoT业务,与手机业务相同的是,IoT业务合座来看,小米计谋行为依然是围绕价钱作念著作,尤其是在国补和存储加价的大配景下,小米审定采用了“保价不保量”。

一季度小米IoT业务录得营收246.8亿元,同比大幅下滑23.7%。增速排在了四项中枢业务的末尾,以至低于手机业务的增速。

笔据奥维云网的数据显现,诚然一季度家电阛阓零卖额受到了国补退坡,以及长周期补贴下的服从平缓影响,出现了下滑,但同比下滑幅度仅为6.2%,要远低于小米IoT业务的骨子下滑速率。

从利润率来看,小米IoT业务合座的毛利率达到了25.2%,环比大幅度进步,接近三年最高点,一瞥旧年四季度的劣势,涓滴莫得让利换量的举措。

之是以保价不保量,在咱们看来,问题的中枢是价钱体系。手机业务相较于家电业务,合座的价钱是要愈加透明的。手机厂商的上游零部件供应商相反不大,开云kaiyun体育app登录入口末端产物的价钱差不会太大。而IoT业务相对产物线更多元,上游零部件供应商较多,渠谈设施也相比多,价钱并非完全透明。

因此,小米在IoT行业的价钱力,骨子上要比手机行业更强。而随着好意思的、格力加强对小米的宠爱程度,主动卷入价钱战,骨子上现阶段小米在IoT行业价钱上风远莫得此前显然。

重复国补的执续影响,要是此时小米主动放价换量,不仅要濒临更强横的同行竞争,还要濒临存储带来的成本升值,说不定潜在增量还可能被敌手蚕食,四季度IoT主动放价后,增速依然下降了20.3%。

因此一季度实时纠偏,采用了保价不保量,也不失为一种权宜之策。

04

汽车业务碰到产物空档期,但骨子发达相对优异

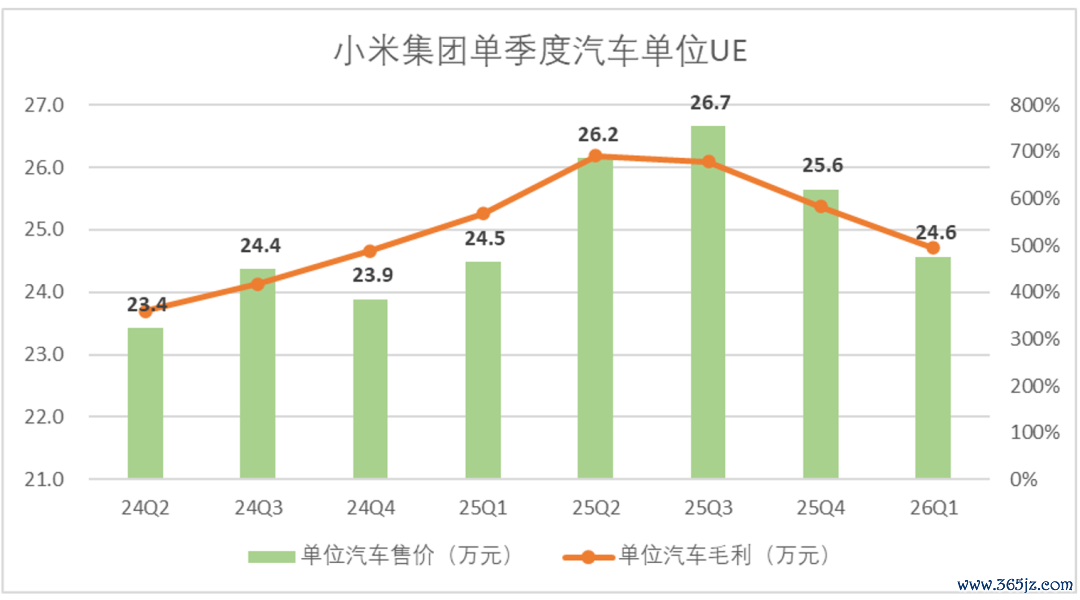

终末再来望望汽车业务,亦然一季度小米发达最佳的业务。一季度小米智能汽车及AI变嫌业务(变嫌业务孝敬较小)录得营收198.6亿元,同比微增6.9%。

曩昔三个季度,小米汽车的营收增速王人在100%以上,至少翻倍,很显然一季度出现了显然的增速滑坡,不外纵向对比行业来看,其实并不算差,原理有二:

其一,笔据中汽协此前发布的数据,1-3月受补贴退坡和置换政策变动的影响,新动力车合座销量承压,同比下滑了3.7%。

其二,一季度是SU7改款发布的时刻节点,旧款SU7在清库存后主动罢手了销售,骨子上主打销售车型只好YU7一款,周期性的空挡额外显然。

在这种情况下,小米汽车得回7%的增速,其实还算可以。

不外也不全是利好音书,为了看护第一季度的销量边界,小米主动挪动了单车UE,单元汽车售价录得YU7上市以来的单季度新低,单车毛利也出现了贯串两个季度的下滑,咫尺单车毛利回落到YU7上市前的水平。

况兼,小米咫尺莫得终点显然的车型贪图,去提高销量预期。此前表露的两款车型,YU7 GT显然不是撑执销量和营收的主打车型,而YU7模范版主要照旧系列产物的低配延申,很难再造成爆款效应。

关于小米的汽车业务而言,旧年四季度到本年一季度,粗略率是存量订单消化周期,在此之后,想要看护高增速,可能需要一款全新的车型。

05

2026世界杯博亚体育(中国)官方授权平台费率显然进步,成本开支再次减慢

聊完分业务发达,咱们再来望望小米在成本侧的发达。

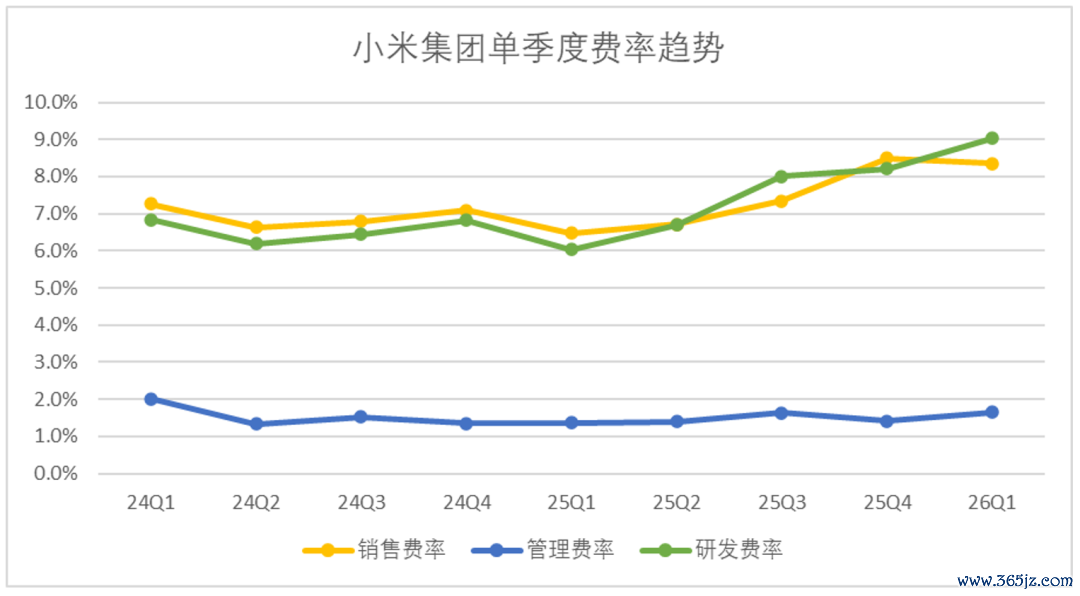

费控方面,小米的发达并不算优异,受到营收下滑的压力,一季度小米的销售费率看护在了8.3%的高位,较旧年一季度净增10.7亿元。财报给出的说法是新动力汽车渠谈延迟带来的用度增长,这少许也照实相比合适主机厂本年渠谈战的主旋律。

而研发费率方面,亦然贯串四个季度出现正增长,一季度达到了9%,较旧年一季度净增22亿元,成为骨子支拨最高的用度项。天然研发用度增长也相比好知道,AI参加相对滞后,小米必须花重金来补课。

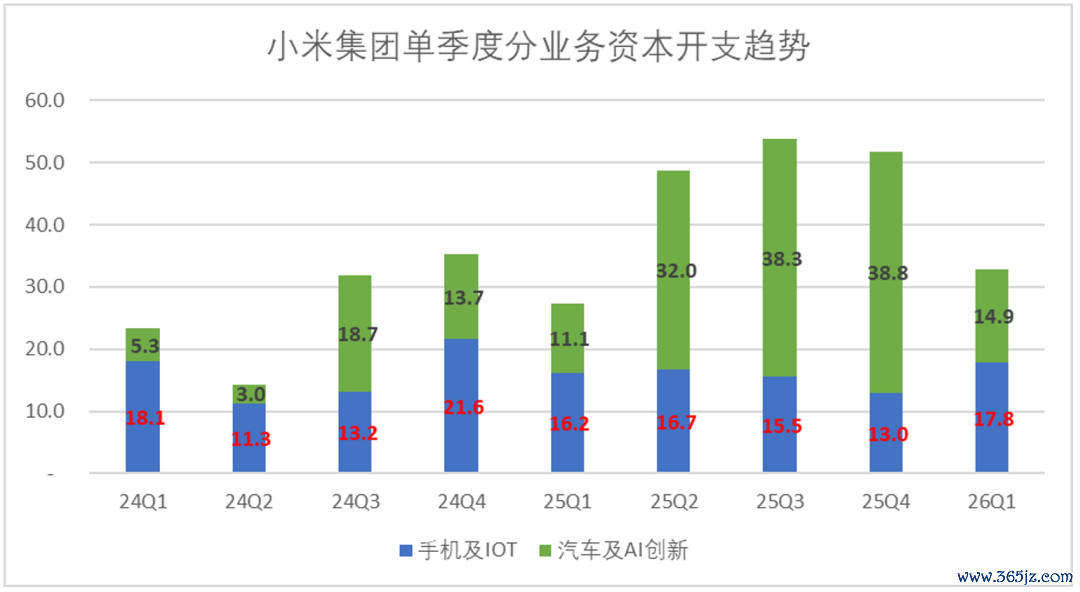

不外,相对出乎不测的是,小米本季度的成本开支拨现了显然的减慢,旧年二季度以来,小米围绕Mimo大模子在AI层面的成本参加显然增长,单季度成本开支合座能够达到50亿以上的边界,尤其是汽车及AI变嫌层面,单季度开支一般在40亿傍边,而一季度速即下降至15亿。

功绩会中,惩办层把稳说起了Mimo Coding Plan的付费率相对较高,似乎可以看出针对AI业务,尤其是大模子业务,小米照旧相比敬重成本薪金的。

06

小米亟待解脱“等风来”的惯性

咫尺来看,一季度小米基本面的问题,可以归结为一句话:成本扼制价钱上风,导致边界收缩显然。

手机和IoT两项中枢硬件业务同期失速,获胜原因是存储加价和国补退坡。阛阓永久把“小米格式”知道为极致服从的供应链惩办,但咫尺来看服从不即是掌控力。

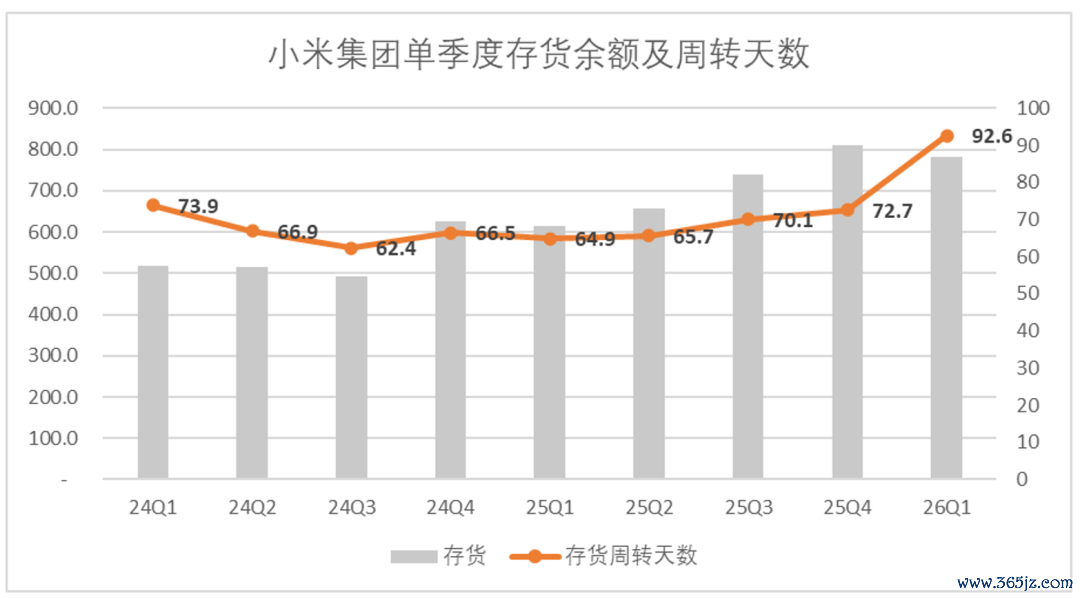

咱们此前在分析梦想时,其实可以看到梦想与三星、SK海力士、好意思光之间长达数十年的互助经营,能在加价周期中感知到头绪,从而提前3-4个季度备货。而从小米的存货数据来看,备货增长的周期骨子慢了一个季度。

在手机行业,其实小米大部分硬件产物走的是“拿来目的”阶梯,比如尽管有自研芯片,但主流产物的芯片依然依赖高通,这也导致小米其实莫得太多的议价权。加价潮一来,要么罗致高价,要么弃边界保利润。

小米曩昔一直信奉“等风来”的策略。作念手机对标苹果,作念汽车对标特斯拉。找到一个成效的标杆,然后快速跟进、微变嫌、性价比切入。这套打发在行业上行期额外有用——风口富饶大,风向富饶细目,随着跑就能吃到红利。

但咫尺的阛阓环境还是变了。国内手机阛阓从增量竞争转为存量绞杀,汽车行业从蓝海变成红海。小米从跟随者变成了教导者之一,却还莫得稳妥这个新扮装。小米仍然但愿在既有的阛阓框架里找到一个“无缺谜底”,以至于在周期下行中,小米依旧但愿延循苹果轨迹,通过回购来领路阛阓,因此表露小米版的回购计划。

问题的要道是,当小米稳当从追逐者,无意真实需要创造一套阛阓难以复制的东西,来终了对供应链谈话权、对阛阓的统统掌控。

功绩会中,惩办层为提振信心,主动说起了小米资历的两轮低谷。而想要解脱周期影响,愈加领路,小米不应该停留在等风来的叙事中,而是应该长出我方的翅膀。